民生证券股份有限公司刘海荣,费晨洪近期对中化国际进行研究并发布了研究报告《首次覆盖:新材料业务固本强基,碳三项目擘画新篇》,本报告对中化国际给出买入评级,当前股价为5.23元。

中化国际(600500)

公司脱胎于中化集团化工贸易业务。公司隶属于中国中化集团,是中国中化在化工板块的主业公司,国务院国资委为实际控制人。公司脱胎于中国中化集团橡胶、塑料、化工品和储运业务,公司及其母公司及上市公司与新中国大宗商品对外贸易发展历程关系密切,为我国经济突破西方封锁做出过重要贡献。目前公司经过多年的转型,已经发展成一个专注于化工领域的综合性产业平台。

公司是多个细分赛道的行业冠军,优势巩固。公司环氧树脂现有产能35万吨,子公司江苏瑞祥在建产能15万吨,未来预计总产能达到50万吨;公司防老剂产能达19万吨,是6PPD防老剂全球最大供应商,泰国防老剂工厂顺利投产,进一步增强对海外市场的覆盖能力;公司是国内第二大对位芳纶生产商,现有产能5500吨,2022年实际产量4500余吨,并且在高端芳纶领域持续突破,产能规模不断提升,预计于2023年底达到8000吨产能规模。公司通过产能扩张、技术优化、新产品开发,以及扩张并购等系列手段,实现优势业务的持续巩固和发展。

连云港碳三产业链项目为公司发展新格局擘画新篇。公司投资139亿元,在连云港循环经济产业园建设碳三产业项目,该项目为公司近年来最大的资本开支项目。该项目是国内配套最为完整,设计最为合理的环氧产业规划之一,是全国唯一一条PDH-酚酮-双酚A-环氧树脂配套丙烯-PO/ECH产业链,氢气、氯气自给。2022年底以来,相关项目陆续投产,有望在2023年第三季度全线贯通。成为公司转型发展的重要里程碑项目。

投资建议:公司多项产品处于细分赛道领先地位,且公司碳三产业一期项目及大量新材料和精细化学品项目在推进之中,一体化、规模化、产品线组合丰富的优势将继续强化。在新材料及新兴业务板块重点布局、新项目投产有望带动公司业绩继持续成长,并在新一轮景气度回暖期公司有望把握先机。我们预计公司2023-2025年归母净利分别为2.92、10.09、14.66亿元。EPS分别为0.08元、0.28元、0.41元,现价(2023年8月28日),对应PE分别为63x、18x、13x。给予“推荐”评级。

风险提示:1)下游需求增速下滑的风险;2)新项目投产进度不及预期的风险;3)产能过剩的风险。

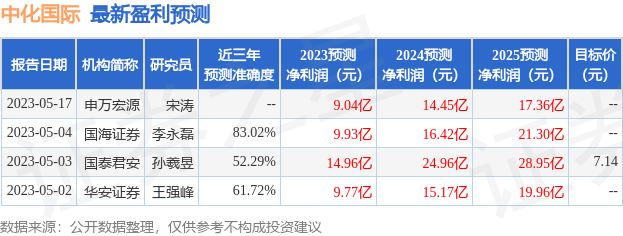

证券之星数据中心根据近三年发布的研报数据计算,国海证券李永磊研究员团队对该股研究较为深入,近三年预测准确度均值高达83.02%,其预测2023年度归属净利润为盈利9.93亿,根据现价换算的预测PE为18.63。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP